量化研究员简历模板(金融/投资管理校招)

专为金融与投资管理行业校招应届生打造的量化研究员简历模板。该模板重点突出数学建模、策略回测及数据处理能力,完美适配Python与C++双语言技能展示。结构清晰,专业严谨,帮助求职者在激烈的校招竞争中脱颖而出,精准匹配投行、基金及量化私募的招聘需求。

模板亮点

- 突出量化核心技能(Python/C++/建模)

- 针对校招场景优化项目经历布局

- 专业金融风格设计,提升简历质感

- 强调数据分析与策略回测成果展示

相关标签

适用人群

本模板特别适合量化研究员岗位的求职者使用,具备应届生工作经验的专业人士, 通过金融类风格的设计,帮助您在金融/投资管理 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历相关模板

同样优秀的金融类风格模板

金融精英专属:高盛/摩根大通投行部分析师简历模板

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

211高校专属:高薪投行分析师 (IBD Analyst) 精英简历模板

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

专业银行大堂经理简历模板:提升您的职业形象与竞争力

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

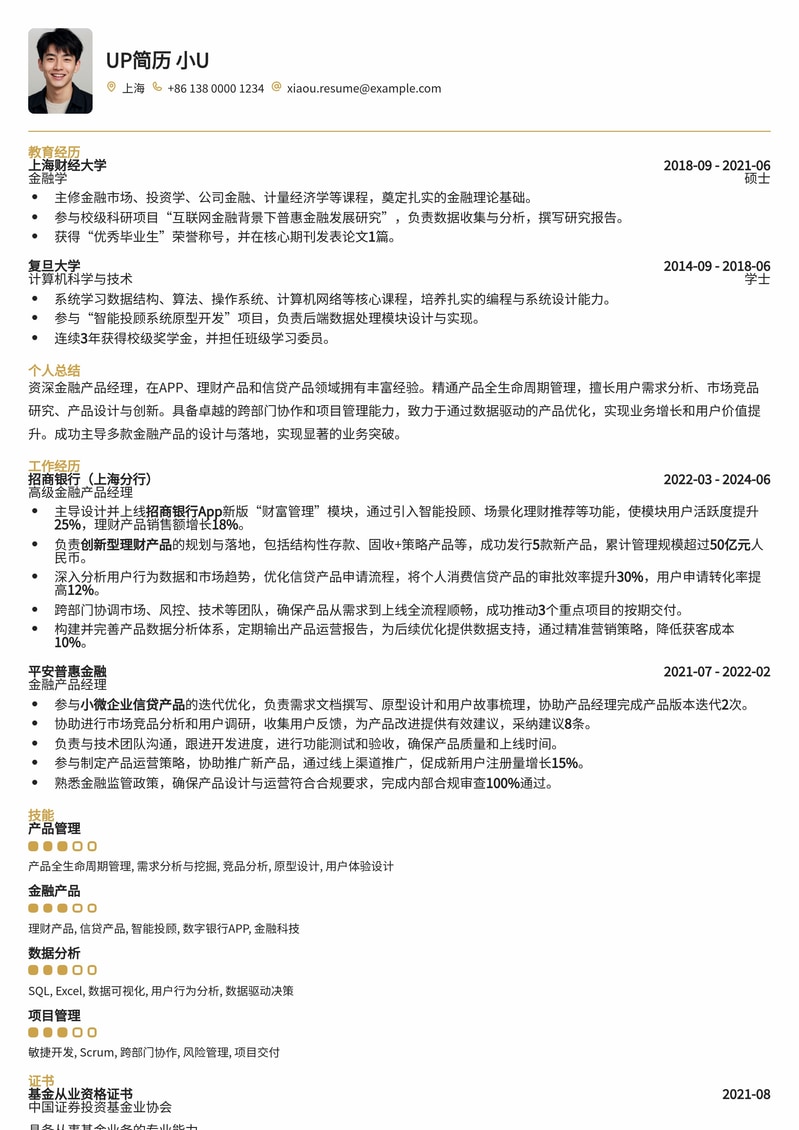

金融产品经理简历模板:APP、理财、信贷产品设计必备

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

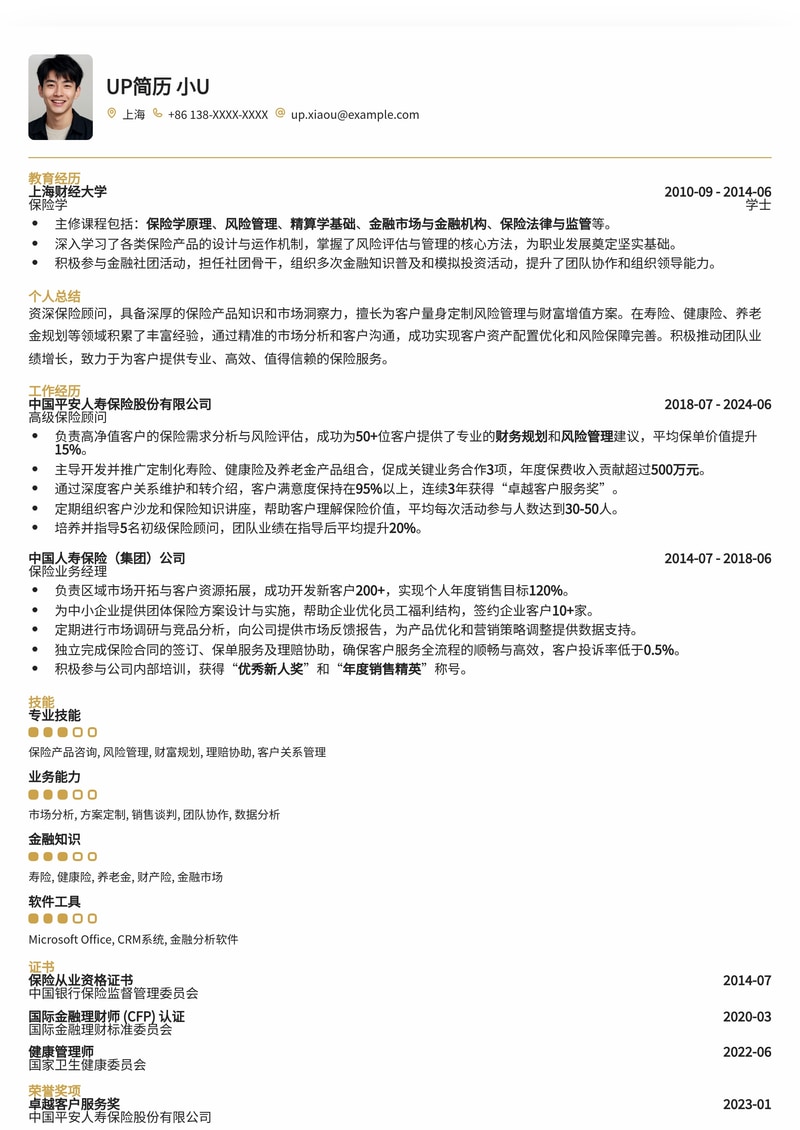

专业保险顾问简历模板:助您在金融行业脱颖而出

本简历模板专为保险顾问量身定制,突出您的销售能力、客户服务经验和风险管理专长。简洁专业的排版,有效展示您的业绩和沟通技巧,助您在竞争激烈的金融行业中获得理想职位。

专业保险顾问简历模板:助您在金融行业脱颖而出,赢得客户信赖

此保险顾问简历模板专为寻求在金融行业发展的保险顾问设计。模板布局清晰,重点突出销售业绩、客户服务能力和风险管理经验。适用于初级、中级及资深保险顾问,帮助您高效展示专业素养,赢得潜在雇主的青睐,加速职业发展。无论是寿险、财险还是健康险领域,本模板都能助您成功。

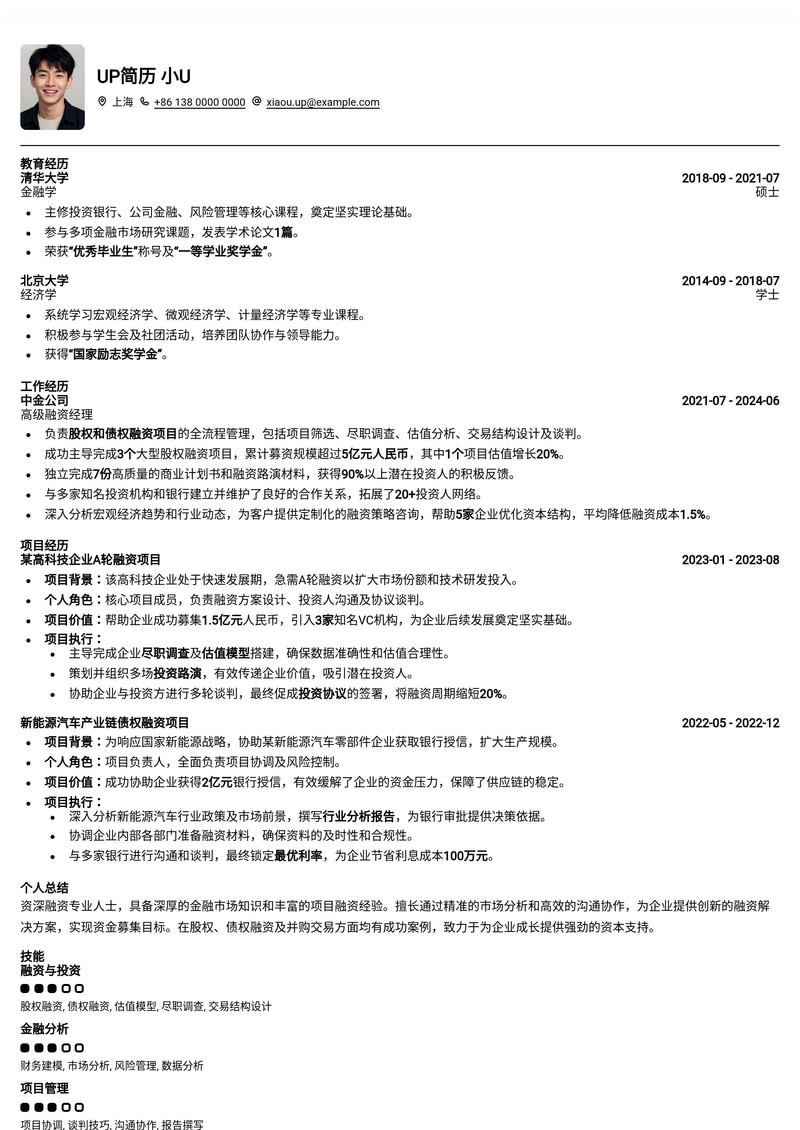

金融融资精英简历模板:助您洞察市场,把握资本脉搏

专为金融融资领域专业人士设计的简历模板,突出您在项目融资、股权投资、风险管理、财务分析等方面的核心竞争力。清晰的结构和专业的排版,完美展现您的金融洞察力、谈判能力和业务拓展能力,助力您在竞争激烈的金融市场中脱颖而出,获得理想的融资职位。

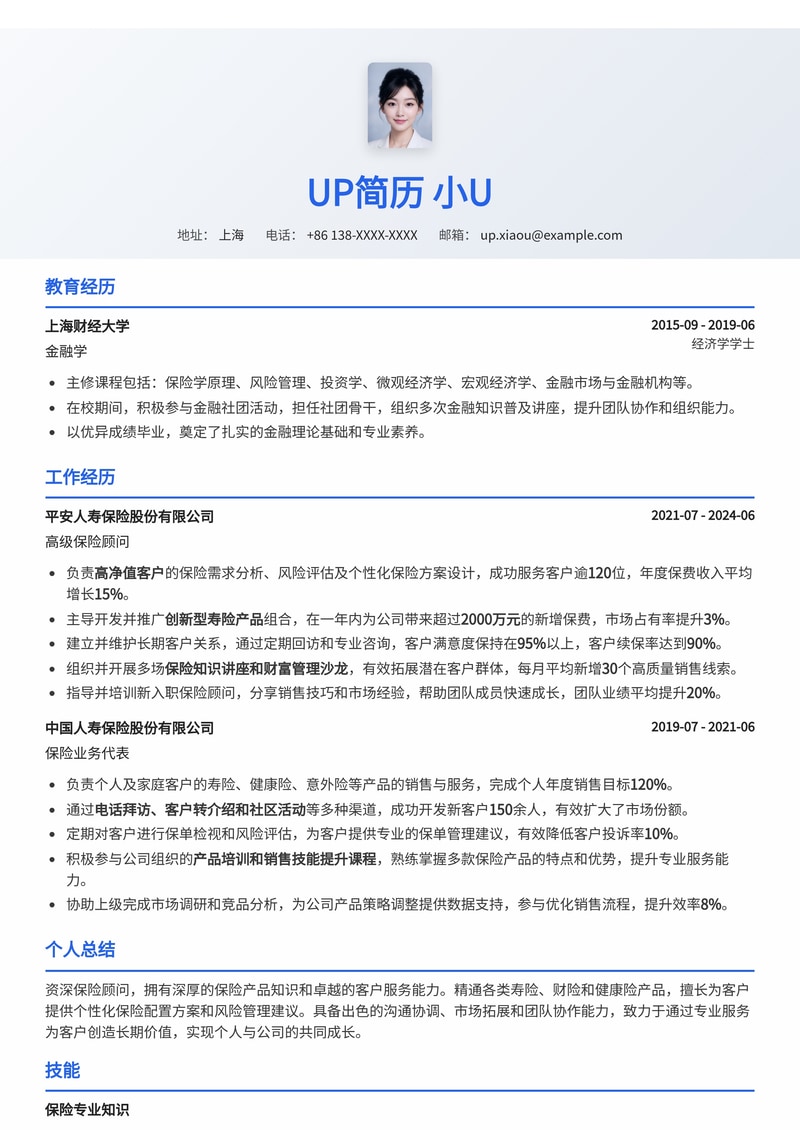

专业理财顾问简历模板:助您在金融行业脱颖而出

这份专业的理财顾问简历模板专为金融行业从业者设计,突出您的专业知识、客户服务能力和业绩成果。模板结构清晰,重点突出,帮助您在众多求职者中脱颖而出,获得心仪的理财顾问职位。

简历写作

专业指导,提升简历质量

暑期实习最后机会:游戏大厂tap4fun等3家公司急招

2026届暑期实习窗口期即将关闭,本文深度解析tap4fun、爱凡哲投资及国家邮政局所属单位三家急招企业。涵盖游戏出海、金融投资与体制内三种不同赛道,分析成都、沪蓉、北京三地实习优劣,助你快速判断是否值得投递。

想进体制内?国家邮政局、浙江建投等4家国企/事业单位春招开启

春招季转向国企与事业单位,本文解读国家邮政局(含北京户口机会)、浙江建投等4家单位的校招门槛与福利。涵盖部委直属、省级平台及文旅系统,分析学历硬性要求与竞争逻辑,助你快速判断投递优先级。

济南国有资产运营管理2026春招:德州岗不限专业值不值得投?

济南国有资产运营管理2026春招启动,注册地在济南但主要招募城市为德州。岗位不限学历与专业,背靠地方国资平台稳定性高。本文基于招聘简章解读该国企校招的真实门槛与适合人群,帮助应届生判断是否值得投递。

腾讯音乐2026秋招提前批:只招博士搞大模型,门槛高但薪资顶格

腾讯音乐2026秋招提前批仅面向AI/计算机方向博士,提供行业顶格薪资。本文解读TME招聘硬性门槛、大模型岗位方向及硕士以下学历的投递建议,帮你快速判断是否值得投。

语核科技2026秋招:不限专业真能投?上海AI赛道入场券分析

语核科技2026秋招主打“不限学历专业”,是双非同学切入AI赛道的机会还是营销噱头?本文基于招聘简章,深度解析其NLP与大模型业务方向,评估技术驱动型公司的成长性与压力,帮你判断是否值得投递。

模板内容

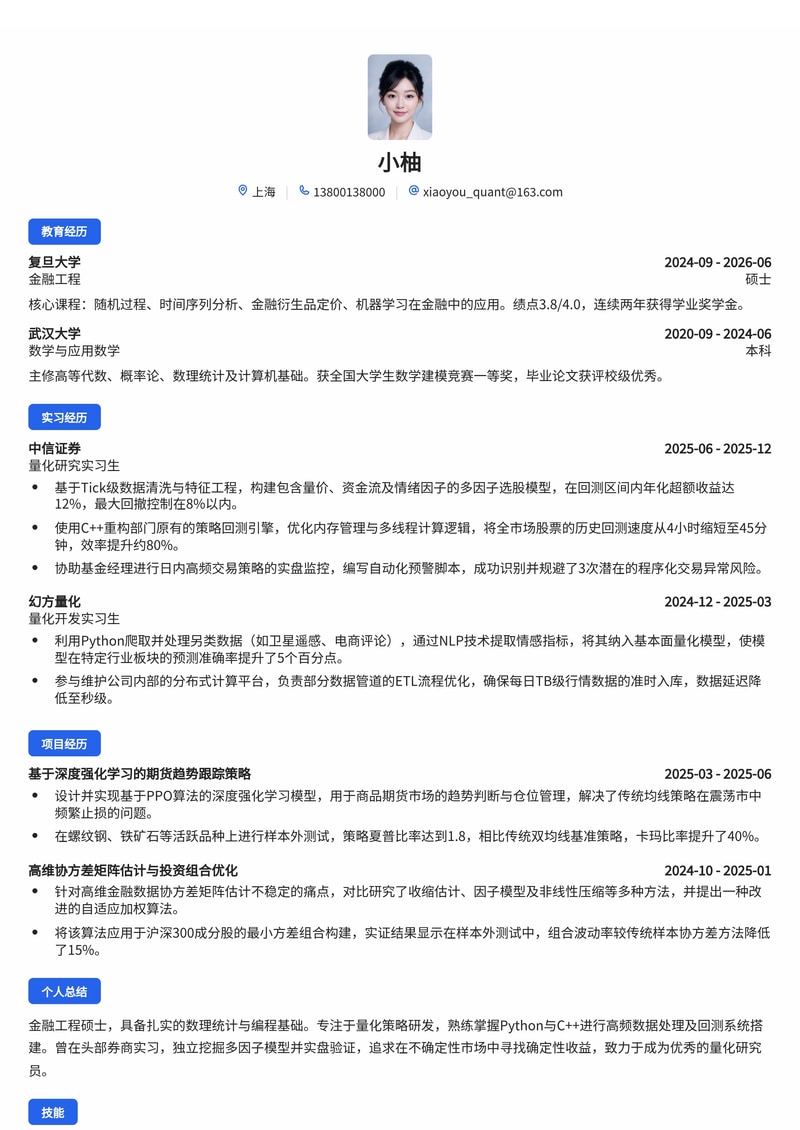

小柚

个人总结

金融工程硕士,具备扎实的数理统计与编程基础。专注于量化策略研发,熟练掌握Python与C++进行高频数据处理及回测系统搭建。曾在头部券商实习,独立挖掘多因子模型并实盘验证,追求在不确定性市场中寻找确定性收益,致力于成为优秀的量化研究员。

工作经历

量化研究实习生

中信证券

- 基于Tick级数据清洗与特征工程,构建包含量价、资金流及情绪因子的多因子选股模型,在回测区间内年化超额收益达12%,最大回撤控制在8%以内。

- 使用C++重构部门原有的策略回测引擎,优化内存管理与多线程计算逻辑,将全市场股票的历史回测速度从4小时缩短至45分钟,效率提升约80%。

- 协助基金经理进行日内高频交易策略的实盘监控,编写自动化预警脚本,成功识别并规避了3次潜在的程序化交易异常风险。

量化开发实习生

幻方量化

- 利用Python爬取并处理另类数据(如卫星遥感、电商评论),通过NLP技术提取情感指标,将其纳入基本面量化模型,使模型在特定行业板块的预测准确率提升了5个百分点。

- 参与维护公司内部的分布式计算平台,负责部分数据管道的ETL流程优化,确保每日TB级行情数据的准时入库,数据延迟降低至秒级。

项目经历

基于深度强化学习的期货趋势跟踪策略

个人独立研究

- 设计并实现基于PPO算法的深度强化学习模型,用于商品期货市场的趋势判断与仓位管理,解决了传统均线策略在震荡市中频繁止损的问题。

- 在螺纹钢、铁矿石等活跃品种上进行样本外测试,策略夏普比率达到1.8,相比传统双均线基准策略,卡玛比率提升了40%。

高维协方差矩阵估计与投资组合优化

复旦大学实验室项目

- 针对高维金融数据协方差矩阵估计不稳定的痛点,对比研究了收缩估计、因子模型及非线性压缩等多种方法,并提出一种改进的自适应加权算法。

- 将该算法应用于沪深300成分股的最小方差组合构建,实证结果显示在样本外测试中,组合波动率较传统样本协方差方法降低了15%。

教育背景

复旦大学

硕士 · 金融工程

武汉大学

本科 · 数学与应用数学

技能专长

编程语言

Python · C++ · SQL · MATLAB

量化技能

策略回测 · 多因子模型 · 统计套利 · 风险管理 · 时间序列分析

机器学习

Scikit-learn · PyTorch · XGBoost · 深度学习 · 强化学习

数据工具

Pandas · NumPy · Linux · Git · Docker

证书资质

CFA一级

CFA Institute

期货从业资格证

中国期货业协会

获奖经历

全国大学生数学建模竞赛一等奖

中国工业与应用数学学会

负责算法设计与代码实现,解决电力市场调度优化问题。

Kaggle金融预测挑战赛银牌

Kaggle

在全球3000+参赛队伍中排名前2%,主要贡献在于特征交叉与模型融合策略。

复旦大学研究生学业奖学金

复旦大学

表彰在学术研究及课程学习中的优异表现。

开始使用量化研究员简历模板(金融/投资管理校招)模板

选择专业模板,AI智能填写,3分钟完成简历制作