宇通集团2026校招解读:郑州造车龙头的管培生值得投吗?

深度解析宇通集团2026秋招提前批。分析其在客车行业的头部地位、管培生薪资结构及郑州地域锁定性。揭秘研发岗与职能岗的发展差异,帮你判断这家传统制造巨头是否适合你的职业起步。

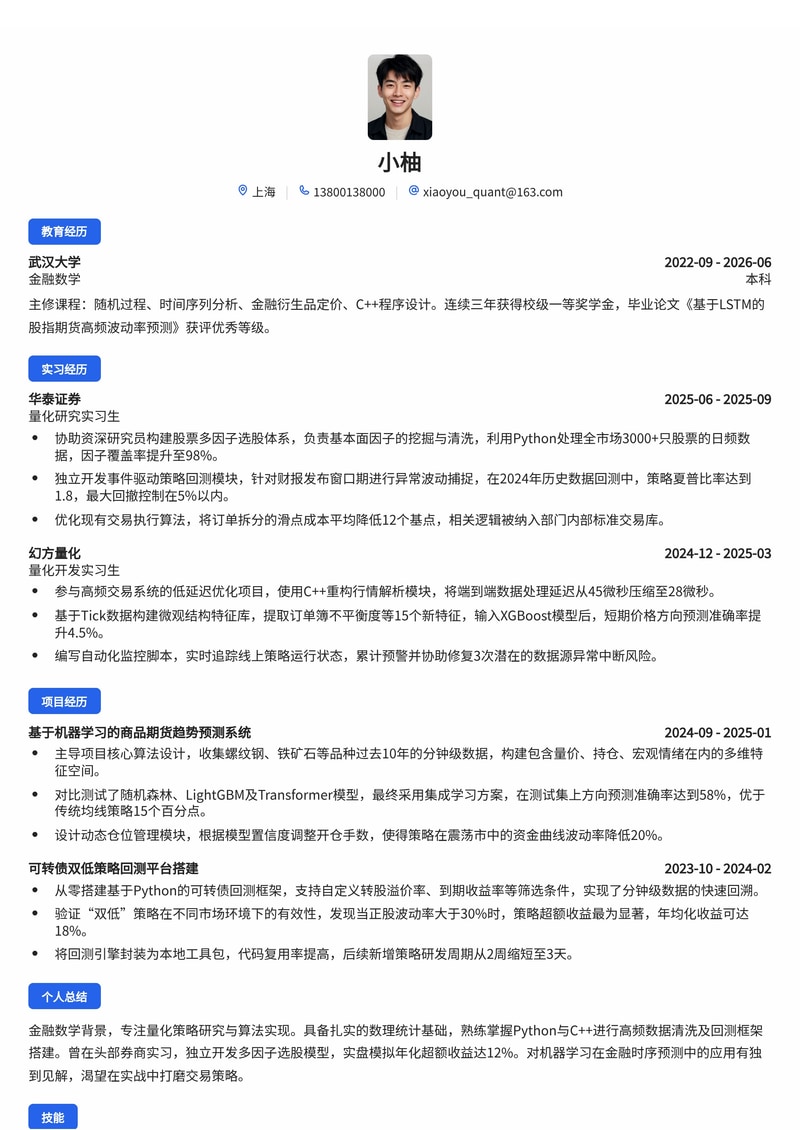

专为金融与投资行业校招场景设计的量化研究员简历模板。突出展示数学建模、统计分析、机器学习等核心技能,完美适配应届生求职需求。模板结构清晰,重点突出编程能力(Python/C++)与量化项目经验,帮助求职者在校招中脱颖而出。

本模板特别适合量化研究员岗位的求职者使用,具备应届生工作经验的专业人士, 通过金融类风格的设计,帮助您在金融/投资 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历

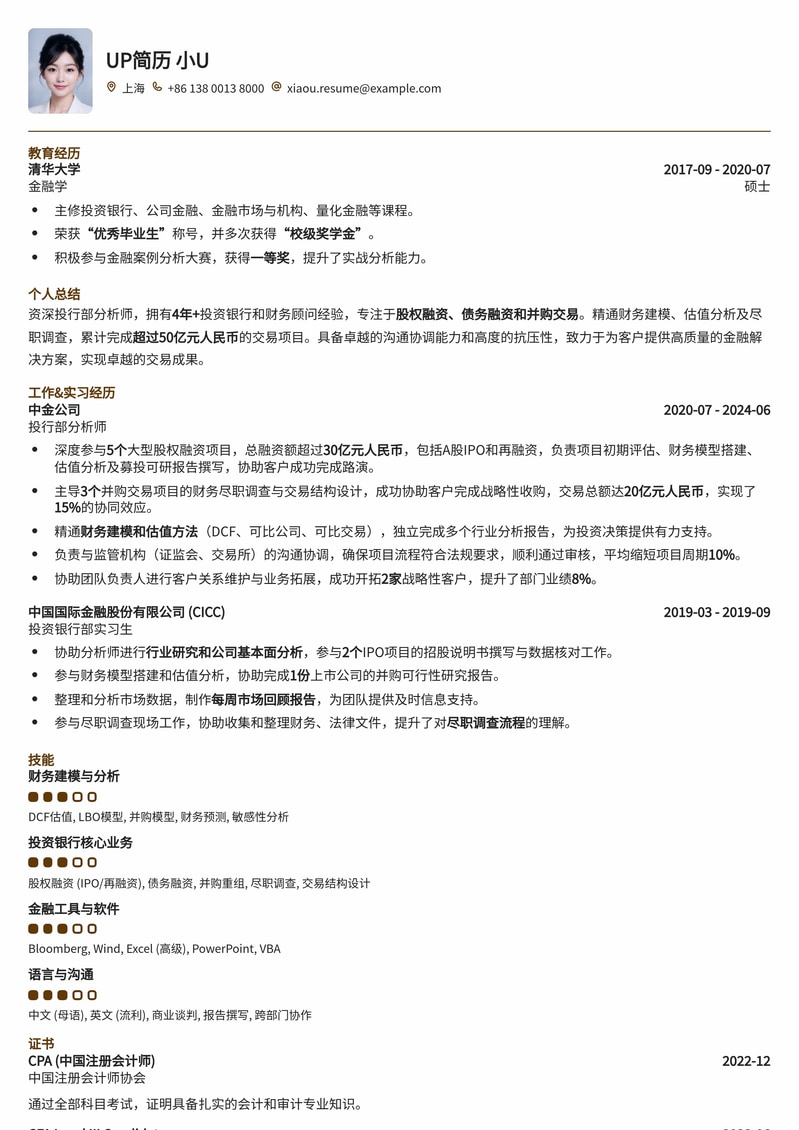

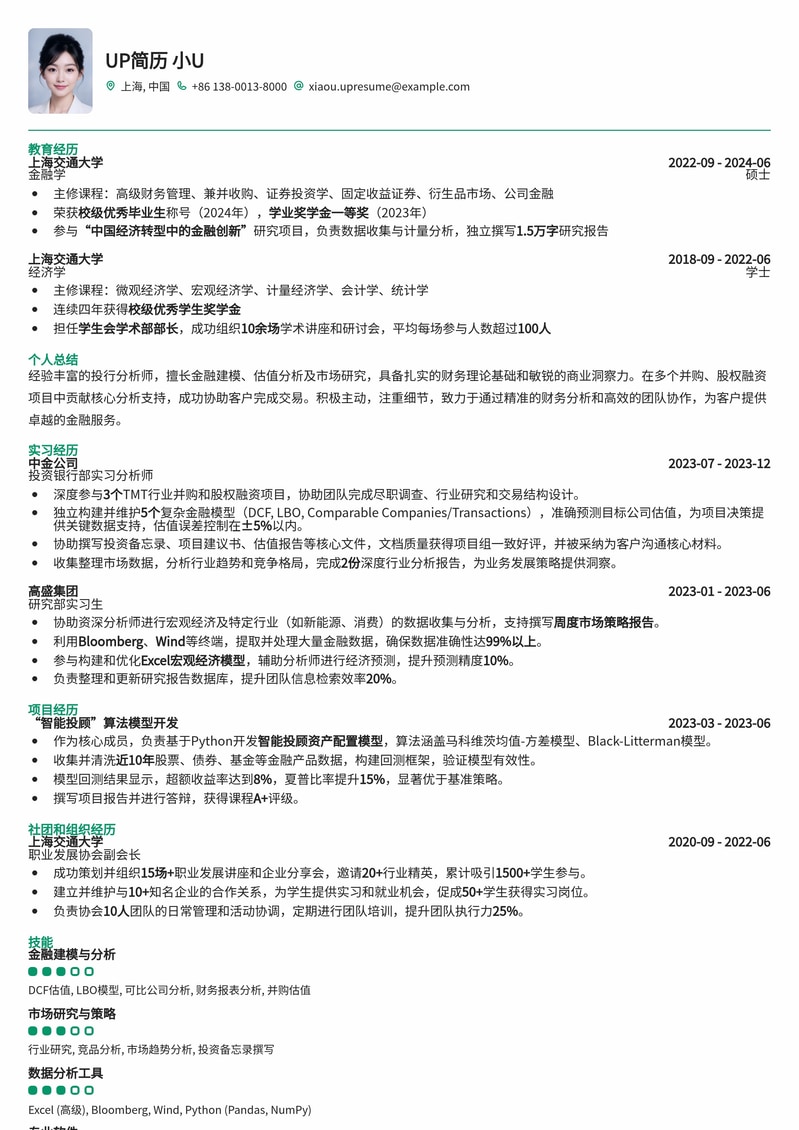

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

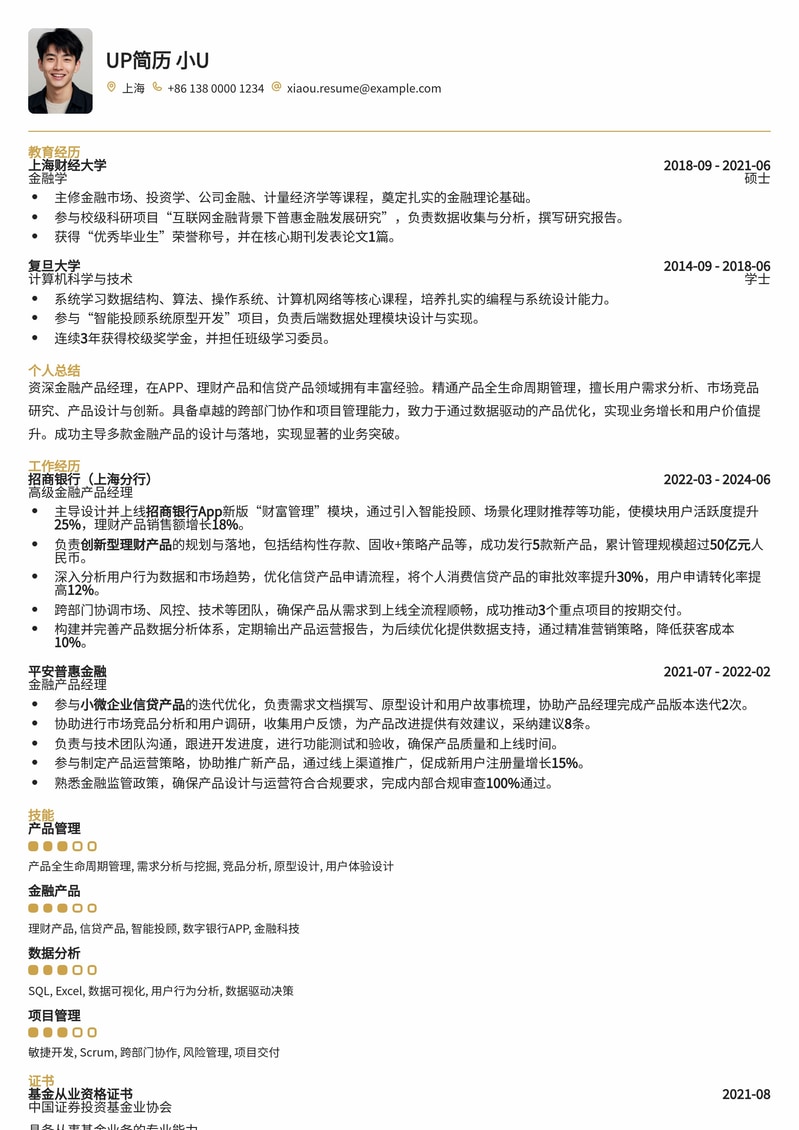

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

本简历模板专为保险顾问量身定制,突出您的销售能力、客户服务经验和风险管理专长。简洁专业的排版,有效展示您的业绩和沟通技巧,助您在竞争激烈的金融行业中获得理想职位。

此保险顾问简历模板专为寻求在金融行业发展的保险顾问设计。模板布局清晰,重点突出销售业绩、客户服务能力和风险管理经验。适用于初级、中级及资深保险顾问,帮助您高效展示专业素养,赢得潜在雇主的青睐,加速职业发展。无论是寿险、财险还是健康险领域,本模板都能助您成功。

专为金融融资领域专业人士设计的简历模板,突出您在项目融资、股权投资、风险管理、财务分析等方面的核心竞争力。清晰的结构和专业的排版,完美展现您的金融洞察力、谈判能力和业务拓展能力,助力您在竞争激烈的金融市场中脱颖而出,获得理想的融资职位。

这份专业的理财顾问简历模板专为金融行业从业者设计,突出您的专业知识、客户服务能力和业绩成果。模板结构清晰,重点突出,帮助您在众多求职者中脱颖而出,获得心仪的理财顾问职位。

专业指导,提升简历质量

深度解析宇通集团2026秋招提前批。分析其在客车行业的头部地位、管培生薪资结构及郑州地域锁定性。揭秘研发岗与职能岗的发展差异,帮你判断这家传统制造巨头是否适合你的职业起步。

奇瑞国际开启2026届第二批补录,明确“不限专业”。本文解读其连续22年出口第一的业务底气,分析不限专业背后的岗位机会、驻外补贴优势及芜湖总部的工作性价比,助应届生快速判断投递价值。

金桥信息2026暑期实习实为上海金桥镇政府机构日常实习,岗位以行政、社工为主,技术岗边缘化。适合有考公计划或需上海实习证明的同学,想进大厂写代码的请慎投。

解读中电福富2027届暑期实习招聘。背靠央企CEC,福州本地IT头部企业,主打软件开发与运维。分析其稳定性、技术培养体系及不限专业的真实门槛,帮应届生判断是否值得投递。

惠州市港口投资集团2026春招启动,作为市属重点国企提供高稳定性。本次招聘涵盖业务运营、职能管理及人工智能研发岗,技术类岗位因数字化转型需求竞争预计更激烈。

浙江省城乡规划设计研究院2026暑期实习解读。作为省内规划“头牌”,该院提供高含金量项目经历,是长三角求职硬通货。主要招收规划、建筑、园林等专业,工作地在杭州。适合想积累实战作品集的同学,混实习证明者慎投。

UP 简历今日更新 17 家企业校招信息,涵盖金融、制造及国企赛道。重点解读银河证券 2027 暑期实习留用机会,区分 2026 届秋招补录与 2027 届实习策略,助大学生精准投递。

金融数学背景,专注量化策略研究与算法实现。具备扎实的数理统计基础,熟练掌握Python与C++进行高频数据清洗及回测框架搭建。曾在头部券商实习,独立开发多因子选股模型,实盘模拟年化超额收益达12%。对机器学习在金融时序预测中的应用有独到见解,渴望在实战中打磨交易策略。

华泰证券

幻方量化

武汉大学金融工程实验室

个人独立项目

本科 · 金融数学

Python · C++ · SQL · Matlab

Backtrader · Vn.py · Pandas · NumPy

Scikit-learn · PyTorch · XGBoost · Time Series Analysis

多因子模型 · 衍生品定价 · 风险管理 · 统计套利

CFA Institute

中国证券业协会

中国工业与应用数学学会

获国家级一等奖,负责建立基于蒙特卡洛模拟的期权定价模型,解决复杂路径依赖问题。

Kaggle

Top 5% (Silver Medal),利用深度学习处理高维稀疏金融数据,排名全球前150名。

武汉大学

表彰在学术科研及专业实践中的综合表现,获奖比例前5%。

选择专业模板,AI智能填写,3分钟完成简历制作